Zona de identificação

Código de referência

Título

Data(s)

- 1919-07-13 - 1972-04-25 (Produção)

Nível de descrição

Documento

Dimensão e suporte

O processo contém 162 folhas de papel almaço, num total aproximado de 11,34 metros.

Zona do contexto

Nome do produtor

História biográfica

Nome do produtor

História biográfica

Entidade detentora

História do arquivo

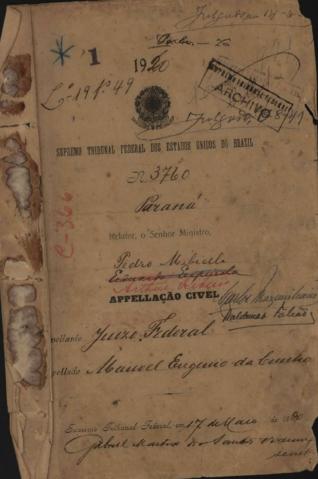

O processo tramitou como Ação Ordinária na Justiça Federal do Paraná e foi interposta Apelação Cível para o Supremo Tribunal Federal.

Fonte imediata de aquisição ou transferência

Arquivo Público do Paraná

Zona do conteúdo e estrutura

Âmbito e conteúdo

Trata-se de Apelação Cível interposta em Ação Ordinária, proposta por Manoel Eugênio da Cunha contra a Fazenda Nacional, requerendo a declaração de nulidade do ato que o demitiu do cargo de coletor de rendas, sendo a União condenada a pagar ao suplicante todas as porcentagens, vencimentos ou quaisquer vantagens pecuniárias, a que tinha direito até sua reintegração no antigo cargo ou em outro de igual categoria, além dos juros de mora e custas.

Narrou o autor que foi nomeado para o cargo de coletor de rendas federais em São Mateus do Sul, pela resolução de julho de 1909, prestando promessa e assumindo o exercício do cargo em outubro do mesmo ano. Afirmou que prestou fiança provisória e em seguida a definitiva, exigida por lei, a qual foi aprovada pelo Tesouro Nacional em setembro de 1912.

Narrou que ao tempo em que foi nomeado e empossado estavam em vigor as instruções que baixaram com o Decreto nº 4.059, de 1901, as quais determinavam que os coletores federais não poderiam ser demitidos depois de afiançados, a não ser por falta de exação no cumprimentos de seus deveres, ou em consequência de atos que moralmente os incompatibilizassem para continuar no exercício do cargo. Afirmou ainda que essas garantias foram mantidas pelo Decreto 9.285 de 1911, que determinava que os funcionários não poderiam ser demitidos sem provas apuradas em processos regulares.

Disse que apesar de não poder ser exonerado, se não mediante a verificação dessas condições, em junho de 1915, foi esbulhado sob pretexto de ter abandonado o cargo, pela portaria do Delegado Fiscal.

Alegou que o ato era duplamente ilegal por não ter sido apurada nenhuma falta em processo administrativo, já que esse não tinha sido instaurado e porque partiu de autoridade incompetente, visto ser a exoneração competência exclusiva do Ministro da Fazenda.

Requereu a intimação do Procurador da República e avaliou a causa em dez contos de réis (10:000$000).

O Procurador da República contestou por negação com protesto de convencer ao final.

Durante as razões finais o Procurador da República alegou que o artigo de lei em que se fundamentava o autor não prevalecia, porque excedia a autorização do Poder Legislativo, além do que, vitalícios eram apenas cargos públicos declarados pela Constituição e Lei Ordinárias, e nenhuma delas criou a vitaliciedade para os cargos de coletor federal.

Alegou ainda que no caso do autor não poderia ser aplicado o artigo 4 da Lei nº 358, de dezembro de 1895, porque para demitir alguém do cargo de coletor não se exigia uma sentença passada em julgado, um processo administrativo ou uma proposta justificada do chefe da repartição.

O Juiz Federal, João Baptista da Costa Carvalho Filho, julgou procedente a ação, condenando a ré na forma e no pedido, excluindo os juros de mora. Determinou que o processo fosse encaminhado como apelação ex-ofício para o Supremo Tribunal Federal.

Os ministros do STF deram provimento ao recurso, julgando improcedente a ação proposta. Custa pelo autor.

Inconformando o autor opôs embargos de nulidade e infringentes ao acórdão e o STF recebeu, in limine, o recurso para o fim de serem processados e julgados.

O Procurador da República alegou prescrição intercorrente, por ter passado 7 anos desde a publicação do acórdão até a interposição dos embargos.

Os ministros do STF, unanimemente, tomaram conhecimento dos embargos, mas julgaram prescrito o direito do embargante.

Em razão do falecimento do autor, seu filho, Manoel Eugênio da Cunha Júnior, requereu sua habilitação, independentemente da sentença.

Avaliação, selecção e eliminação

Guarda permanente – Resolução n° 318, art. 12, §2°, I do Conselho da Justiça Federal.

Ingressos adicionais

Sistema de arranjo

Zona de condições de acesso e utilização

Condições de acesso

Resolução n° 318, art. 12, §§ 6° e 7° do Conselho da Justiça Federal.

Disponível para consulta no local, mediante agendamento com o Diretor do Núcleo de Documentação, pelo telefone (41) 3210-1550.

Condiçoes de reprodução

Não há direito autoral proibindo a reprodução do documento.

Idioma do material

- português

Script do material

Notas ao idioma e script

Características físicas e requisitos técnicos

O contato com o documento requer a utilização de luvas disponibilizadas pela JFPR.

Instrumentos de descrição

Zona de documentação associada

Existência e localização de originais

Existência e localização de cópias

Unidades de descrição relacionadas

Zona das notas

Nota

Personalidade:

João Baptista da Costa Carvalho Filho (Juiz Federal da 1ª fase de 1891-1937)

Nota

Instituições:

Coletoria de Rendas Federais de São Mateus

Delegacia Fiscal do Tesouro Federal do Estado do Paraná

Coletoria de Rendas Federais de Curitiba

Identificador(es) alternativo(s)

Pontos de acesso

Pontos de acesso - Assuntos

Pontos de acesso - Locais

Pontos de acesso - Nomes

Pontos de acesso de género

Zona do controlo da descrição

Identificador da descrição

Identificador da instituição

Regras ou convenções utilizadas

ISAD(G): Norma geral internacional de descrição arquivística: segunda edição, Conselho Nacional de Arquivos, Rio de Janeiro, 2001. Disponível em: http://www.conarq.arquivonacional.gov.br/images/publicacoes_textos/isad_g_2001.pdf. Acesso em: 01.06.2017.

Nível de detalhe

Máximo

Datas de criação, revisão, eliminação

2018-03-26 (criação)

2019-04-23 (revisão)

Línguas e escritas

- português

Fontes

Nota do arquivista

O processo tramitou com Ação Ordinária nº 1.681

Nota do arquivista

Juntado aos autos Recurso Extraordinário nº 2.740, cujas peças foram trasladadas.

Objeto digital metadados

Nome do ficheiro

0187.pdf

Tipo de suporte

Texto

Mime-type

application/pdf