Zona de identificação

Código de referência

Título

Data(s)

- 1938-05-18 - 1938-10-31 (Produção)

Nível de descrição

Documento

Dimensão e suporte

O processo contém 57 folhas de papel almaço, num total aproximado de 3,99 metros.

Zona do contexto

Nome do produtor

História biográfica

Nome do produtor

História biográfica

Entidade detentora

História do arquivo

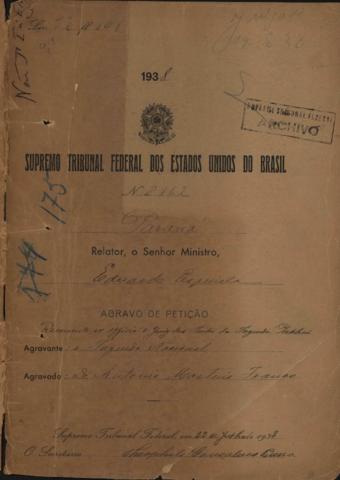

O processo tramitou como Executivo Fiscal no Juízo de Direito dos Feitos da Fazenda e Acidentes de Trabalho e Salário e foi interposto Agravo de Petição para o Supremo Tribunal Federal.

Fonte imediata de aquisição ou transferência

Arquivo Público do Paraná

Zona do conteúdo e estrutura

Âmbito e conteúdo

Trata-se de Agravo de Petição interposto em Executivo Fiscal, proposto pela União Federal contra o Dr. Antônio Martins Franco, para cobrar dele a quantia total de um conto trezentos e doze mil e trezentos réis (1:312$300), sendo um conto cento e noventa e três (1:193$000) proveniente de multa por infração do exercício de 1936 e o restante, cento e dezenove mil e trezentos réis (119$300), por infração do artigo 131 do Decreto 17.390, modificado pelo Decreto 21.554.

Requereu que o devedor fosse citado para que no prazo de 24 horas fizesse o pagamento ou apresentasse bens à penhora.

Como se tratava de um imposto de renda, cobrado, aparentemente, sobre os vencimentos do cargo de Desembargador do Tribunal de Apelação do Estado, cuja taxação o Supremo Tribunal Federal já tinha decretado a inconstitucionalidade, o Juiz do caso, Cid Campêlo, converteu os autos em diligência, a fim de se informar sobre qual renda recaía o imposto.

O Procurador da República afirmou que o total do imposto cobrado foi calculado sobre os vencimentos do Dr. Antônio Martins Franco como Juiz do Tribunal Eleitoral, Professor da Faculdade de Direito do Paraná e Desembargador do Tribunal de Apelação do Paraná. Requereu que fosse apensado à ação o processo administrativo, que deu origem ao executivo.

O executado apresentou suas razões alegando a inconstitucionalidade do imposto, por se tratar dos seus vencimentos de magistrado estadual e professor da Faculdade de Direito. Disse que os vencimentos tributáveis, ou seja, aqueles que lhe competia declarar para o ano de 1936, foram feitos de forma legal e que havia avisado o Chefe da Seção que os seus vencimentos, como magistrado e professor, não eram tributáveis, em vista da expressa disposição nº 36 do artigo 113 e do artigo 17 nº X da Constituição de 1934, por isso, não os declarou.

Alegou que há anos vinha pedindo, administrativamente, o lançamento ex-oficio dos seus vencimentos de Desembargador do Tribunal de Apelação e que reclamou contra o caráter altamente retroativo da lei, que instituiu no Brasil o imposto sobre a renda. Disse que estava convencido de seu direito, por isso passou a recusar declarações de seus vencimentos de magistrado estadual, fazendo apenas daquela renda tributável, isto é, pequenos juros e gratificações recebidas como Juiz do Tribunal Eleitoral.

O Juiz de Direito do Feitos da Fazenda, Acidentes do Trabalho e Salário, Cid Campêlo, reconsiderou seu despacho e indeferiu a inicial. Determinou que as custas fossem pagas pelo exequente e recorreu ex-oficio para o Supremo Tribunal Federal.

Inconformado o Procurador da República interpôs agravo de petição para o Supremo Tribunal Federal que, unanimemente, negou provimento ao agravo e ao recurso ex-oficio.

Avaliação, selecção e eliminação

Guarda permanente – Resolução n° 318, art. 12, §2°, I do Conselho da Justiça Federal.

Ingressos adicionais

Sistema de arranjo

Zona de condições de acesso e utilização

Condições de acesso

Resolução n° 318, art. 12, §§ 6° e 7° do Conselho da Justiça Federal.

Disponível para consulta no local, mediante agendamento com o Diretor do Núcleo de Documentação, pelo telefone (41) 3210-1550.

Condiçoes de reprodução

Não há direito autoral proibindo a reprodução do documento.

Idioma do material

- português

Script do material

Notas ao idioma e script

Características físicas e requisitos técnicos

O contato com o documento requer a utilização de luvas disponibilizadas pela JFPR.

Instrumentos de descrição

Zona de documentação associada

Existência e localização de originais

Existência e localização de cópias

Unidades de descrição relacionadas

Zona das notas

Nota

Personalidade:

Cid Campêlo (Juiz dos Feitos da Fazenda, Acidentes do Trabalho e Salário)

Nota

Instituições:

Delegacia Fiscal do Tesouro Nacional do Estado do Paraná

Tribunal Eleitoral do Paraná

Faculdade de Direito do Paraná

Tribunal de Apelação do Paraná

Ministério da Fazenda

Identificador(es) alternativo(s)

Pontos de acesso

Pontos de acesso - Assuntos

Pontos de acesso - Locais

Pontos de acesso - Nomes

Pontos de acesso de género

Zona do controlo da descrição

Identificador da descrição

Identificador da instituição

Regras ou convenções utilizadas

ISAD(G): Norma geral internacional de descrição arquivística: segunda edição, Conselho Nacional de Arquivos, Rio de Janeiro, 2001. Disponível em: http://www.conarq.arquivonacional.gov.br/images/publicacoes_textos/isad_g_2001.pdf. Acesso em: 01.06.2017.

Nível de detalhe

Máximo

Datas de criação, revisão, eliminação

2018-01-11 (criação)

2018-03-02 (revisão)

Línguas e escritas

- português

Fontes

Nota do arquivista

O processo tramitou no Juízo de Direito dos Feitos da Fazenda e Acidentes de Trabalho com nº 2.452.

Objeto digital metadados

Nome do ficheiro

0141.pdf

Tipo de suporte

Texto

Mime-type

application/pdf