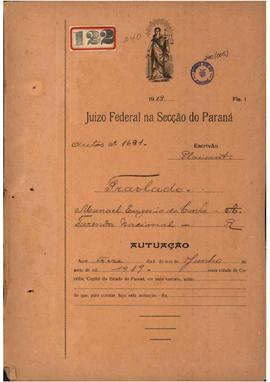

Traslado de Ação Ordinária nº 1681

- BR BRJFPR TAORD-1.681

- Documento

- 1919-06-13 - 1920-05-14

Trata-se de Traslado de Ação Ordinária proposta por Manoel Eugênio da Cunha contra a Fazenda Nacional para anular o ato de sua demissão do cargo de Coletor das Rendas Federais de São Mateus e receber os vencimentos, porcentagens e demais vantagens a que teria direito, além dos juros de mora até que fosse reintegrado, mais custas processuais.

Disse o autor que foi nomeado pelo ministro da Fazenda, entrou em exercício em 15 de outubro de 1909 e prestou a fiança definitiva exigida por lei, a qual foi aprovada pelo Tesouro Nacional.

Relatou que, à época de sua admissão, estavam em vigor as instruções que baixaram com o Decreto nº 4.059, de 25 de junho de 1901, nas quais os coletores federais não podiam ser demitidos depois de afiançados, senão por falta de exação no cumprimento de seus deveres, ou em consequência de atos que moralmente os incompatibilizassem para continuar no exercício de seus cargos.

Alegou que não poderia ter sido demitido sem que ficasse apurada qualquer falta funcional por meio de um processo administrativo, contudo perdeu o cargo sob o pretexto de tê-lo abandonado, por meio de uma portaria do Delegado Fiscal de 25 junho de 1915.

A causa foi avaliada em 10:000$000 (dez contos de réis).

O Procurador da República contestou a ação por negação geral, com o protesto de convencer ao final. Nas razões finais, alegou que o art. 33 do Decreto nº 4059/1901, no qual se baseava o autor, excedia a autorização legislativa, uma vez que somente poderiam ser considerados vitalícios os cargos públicos declarados pela Constituição e leis ordinárias.

Arguiu que os artigos 24 da Lei 2.083/1909 e 502 do Decreto 7.751/1909 revogaram o art. 33 daquele decreto, uma vez que a garantia de indemissibilidade tinha como condição o decênio de serviço, não possuído pelo autor.

O Juiz Federal, João Baptista da Costa Carvalho Filho, julgou procedente a ação e condenou a ré na forma do pedido, excluídos os juros de mora. Ademais, apelou “ex officio”, de acordo com a lei.

Os autos foram remetidos ao Supremo Tribunal Federal.

Era o que constava do traslado.

Manoel Eugênio da Cunha